Les Boomers : une génération privilégiée ?

Vidéo accessible uniquement aux membres abonnés.

Je m'abonne

Je m'abonne

Retraite à 60 ans, pensions confortables, immobilier pas cher : les baby boomers ont-ils été avantagés par rapport aux générations suivantes ? Leur confort se fait-il au dépend des jeunes ? On fait le point sur ce thème de la "guerre des âges".

- Introduction : baby boomers, des privilégiés ? 0 min

- Qui sont les baby boomers ? 1 min 57

- Les retraites dorées des baby boomers 5 min 02

- Depuis 2017, le niveau de vie des retraités baisse 7 min

- Le niveau de vie de chaque génération au même âge progresse 11 min 45

- Revenus des hommes et des femmes 13 min 11

- "Les jeunes n'auront pas de retraite" : vraiment ? 14 min 46

- Le patrimoine des baby boomers : les rois de l'immobilier ? 18 min 58

- Au même âge, chaque génération est plus riche que les précédentes 20 min 04

- Les baby boomers et la hausse de l'immobilier 21 min 59

- Combien ça coûte de devenir propriétaire ? 23 min 37

- Les baby boomers ont bénéficié d'une opportunité en or 25 min 18

- Conclusion 31 min 57

Commentaires

Attention : tu utilises peut être un navigateur possédant un bloqueur de publicité !

Cela peut engendrer des soucis dans l'utilisation des commentaires.

Pour accéder pleinement à toutes les fonctionnalités, nous te conseillons de désactiver Ad-block !

Seuls les membres abonnés peuvent poster un commentaire.

Je m'abonne

Je m'abonne

Points clés

- Les baby boomers, nés entre 46 et 64, ont profité à fond de la croissance des trente glorieuses. Ils ont eu au cours de leur vie des revenus et un patrimoine nettement supérieur aux générations précédentes. Ils sont aussi partis tôt à la retraite, souvent vers 60 ans, et grâce à l’allongement de la durée de vie, ils bénéficient de longues retraites confortables, qui leur donnent un niveau de vie très proche du reste de la population, alors que pendant longtemps, les retraités étaient pauvres.

- C’est aussi les baby boomers qui ont eu la meilleure opportunité immobilière des 45 dernières années, de très loin, entre la fin des années 90 et le début des années 2000. Ils ont pu acheter dans les meilleures conditions ET profiter ensuite d’une brusque hausse des prix de l’immobilier.

- Pour autant, quand on regarde le revenu et le patrimoine au même âge, on voit que jusqu’à présent, globalement, les générations les plus jeunes sont plus riches au même âge que les plus anciennes, et notamment plus riches que les boomers. Les enfants des boomers vivent aussi bien ou mieux qu’eux. Ouf 🙂 L’amélioration du niveau de vie des générations post boomer a surtout été portée par la hausse des revenus des femmes.

- Niveau retraites, dans le système actuel, ma génération et les suivantes connaîtront une vraie chute du niveau de vie à la retraite, une chute que n’ont pas connue les boomers. Là dessus, nos amis boomers sont bien privilégiés 🙂

- Enfin, c’est peu connu, mais le niveau de vie des retraités a diminué sous les deux quinquennat Macron, surtout pour les plus grosses pensions, sauf pour les petits retraités dont la situation s’est au contraire améliorée.

- Quand on prend du recul, on comprend qu’en mettant en avant certains chiffres plutôt que d’autres, on peut facilement construire une histoire qui fait des boomers de grands privilégiés qui ont sacrifié les générations suivantes sur l’autel de leur égoïsme. Mais on comprend aussi que cette histoire de guerre des âges est sûrement biaisée, et en partie injuste.

Sources et références

Les sources sont accessibles uniquement aux membres abonnés.

Je m'abonne

Je m'abonne

Introduction :

La génération des baby-boomers est-elle une génération privilégiée ?

On a tous cette image en tête : les baby boomers, c’est le plein emploi, le travail en CDI, des salaires qui montent chaque année avec la croissance des trente glorieuses, l’immobilier acheté pas cher, juste avant que les prix explosent, et pour finir, une belle retraite prise vers 60 ans. Bref, la vie en mode facile.

Les baby boomers, on les appelle de plus en plus souvent les “boomer” tout court.

Derrière ce simple mot – boomer – il y a souvent le sentiment négatif d’une génération avantagée, qui ne comprend rien aux difficultés des générations suivantes, voire qui les dénie carrément. Les boomers s’en foutraient du changement climatique, de l’écologie, ils ne comprendraient rien aux difficultés des jeunes à trouver du boulot ou à se loger. Ils seraient égoïstes, incapables de voir les privilèges dont ils ont profité. Salauds de boomers 🙂

Aujourd’hui, on va voir ce que vaut cette histoire, ce narratif d’un conflit de générations, d’une guerre des âges.

Les baby boomers, c’est les gens qui sont nés après la Seconde Guerre mondiale. A partir de 1946, le nombre de bébés explose, en France, mais aussi un peu partout en Europe, aux Etats-Unis, dans le monde occidental. D’où le nom : baby boom.

Jusqu’à quand est-ce qu’on est un baby boomer ? Les définitions varient selon les démographes.

Mais quand on parle de la génération des baby boomers, on parle généralement uniquement des gens nés entre 1946 et le milieu des années 60. Ces boomers ont aujourd’hui entre 60 et 80 ans, ils sont à la retraite où vont l’être bientôt.

[ SOURCE: INED, “Les cinquante ans du Baby-boom” in Population et sociétés, mars 1996 ]

Dans cette vidéo, on dira parfois baby boomers, parfois boomers, mais dans notre bouche y’a pas de jugement négatif dans le mot “boomers”. Donc amis boomers, papa, maman, ne vous vexez pas en entendant ce petit nom 🙂

Et bien sûr, ce n’est pas parce que deux personnes sont d’une même “génération” qu’ils ont vécu le même destin.

Les sociologues ont expliqué il y a bien longtemps déjà à quel point les gens d’une même “génération” ont des vies et des destins radicalement différents, selon qu’ils sont riches ou pauvres, hommes ou femmes, né Français ou immigrés, diplômés ou non, hétéro ou LGBT.

[ SOURCE : voir par exemple la critique séminale de Pierre Bourdieu “La jeunesse n’est qu’un mot”, entretien avec Anne-Marie Métailié, paru dans Les jeunes et le premier emploi, Paris, Association des Ages,1978, pp. 520-530. Repris in Questions de sociologie, Éditions de Minuit, 1984. Ed. 1992 pp.143-154 ]

Entre un baby boomer ouvrier pauvre d’origine algérienne et un baby boomer universitaire d’une famille de la grande bourgeoisie française, entre une baby boomeuse diplômée, cadre dans une grande banque à Paris, et une baby boomeuse femme au foyer à la campagne, on parle de vies totalement différentes.

Malgré toutes ces limites, les gens nés entre 1946 et le milieu des années 60 ont vécu dans un monde différent, avec des problèmes et des opportunités différentes que celles et ceux qui sont nés après, et on peut se demander si, globalement, en moyenne, ils ont bénéficié de conditions privilégiées par rapport aux suivants.

Quand on pose la question du privilège des boomers, on parle de quoi ? Du revenu ? De l’immobilier ? Du chômage ? De la capacité à vivre la vie qu’on veut quand on est une femme, une personne LGBT, ou racisée ? On comprend tout de suite que selon ce qu’on regarde, on aura des réponses très différentes.

Nous, on va se demander si les baby boomers ont été privilégiés matériellement : est-ce qu’ils bénéficient de retraites dorées que n’auront pas les suivants ? Est-ce qu’ils ont été avantagés pour devenir propriétaires ? Est-ce qu’ils ont capté l’explosion des prix de l’immobilier à leur profit, et au détriment des plus jeunes ? Est-ce qu’ils sont plus riches que les générations suivantes ?

C’est ce qu’on va voir maintenant.

Les revenus des baby-boomers et les retraites dorées.

Les retraites dorées des baby boomers

Quand on pense aux privilèges des baby boomers, on pense souvent à la retraite.

Nos amis les boomers ont bénéficié de bonnes retraites.

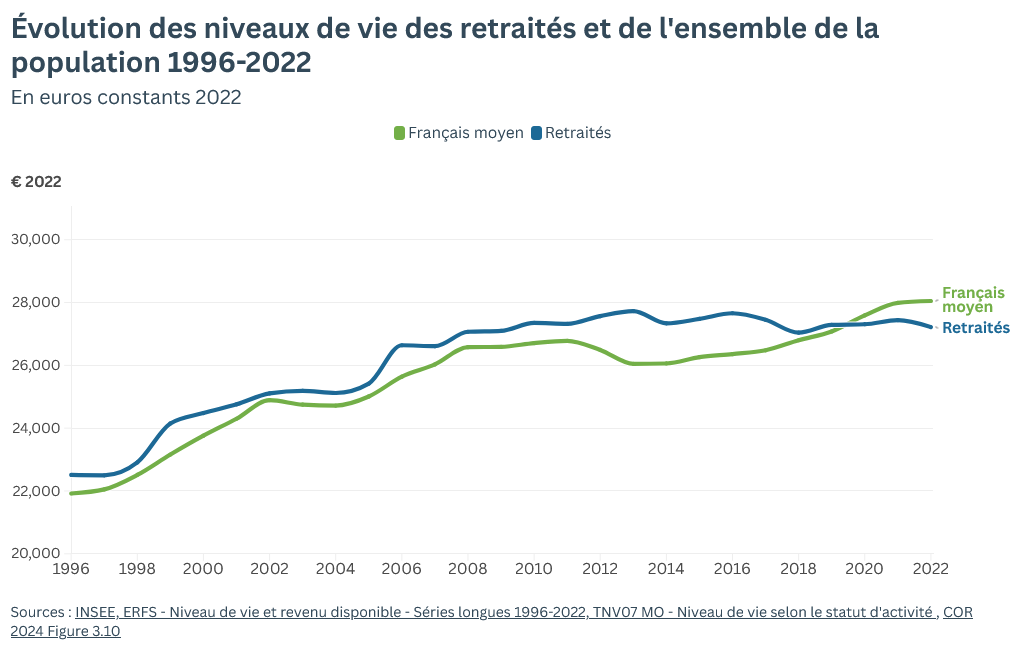

Dites-vous que jusqu’en 2019 un Français moyen avait un niveau de vie inférieur à celui d’un retraité !

Le moment où les retraités étaient le plus favorisés, c’était après la crise financière de 2008 et jusqu’en 2016. Alors que le chômage explosait et que les salaires stagnaient, à cause des politiques d’austérité, les revenus des retraités, eux, ont été largement protégés des effets de la crise.

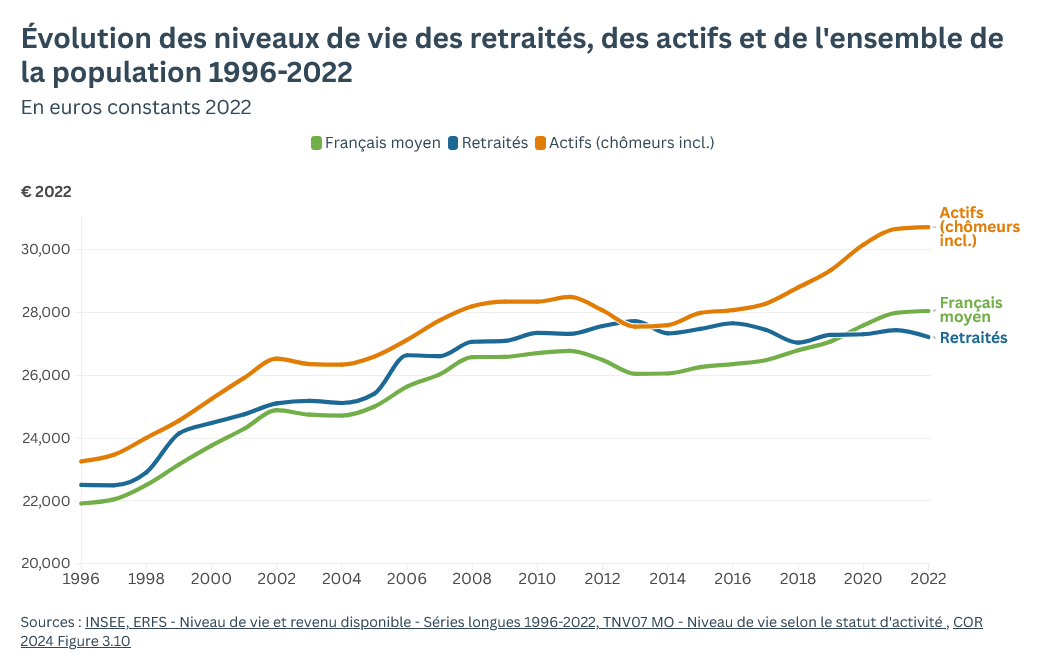

A noter une confusion fréquente, à part en 2013, au cœur de la crise de l’euro, le niveau de vie des retraités n’a jamais été supérieur à celui des ACTIFS – les personnes qui bossent ou cherchent du travail.

C’est seulement par rapport à l’ensemble de la population – qui inclut, en plus des actifs qui travaillent et des chômeurs, les enfants, les étudiants, les invalides et…. les retraités eux-mêmes – que les retraités ont longtemps eu un meilleur niveau de vie.

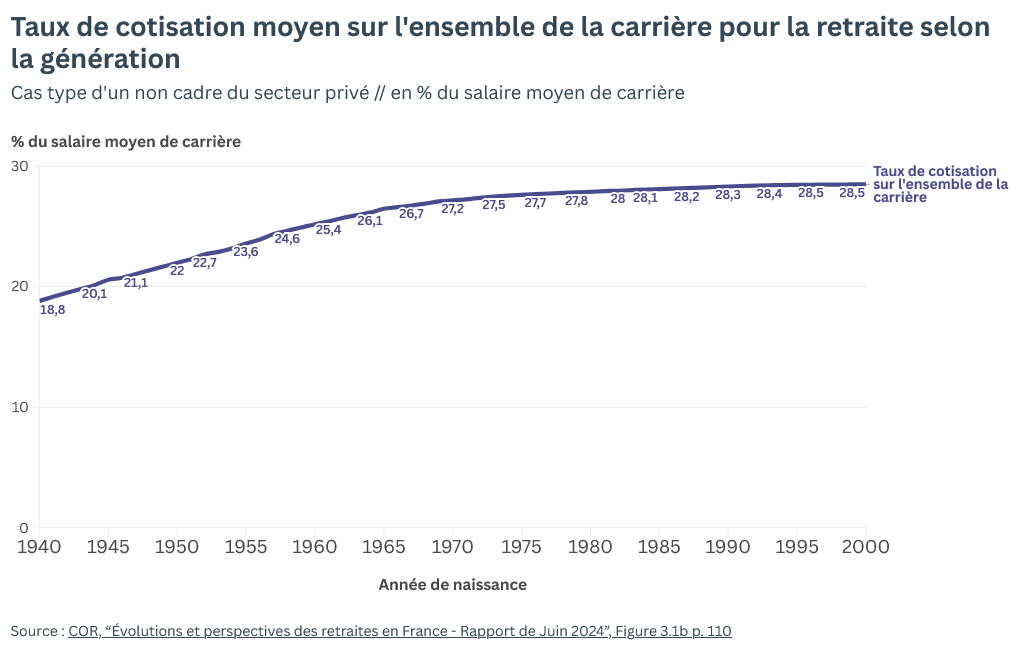

Nos baby boomers ont aussi bénéficié d’un autre avantage : ils ont beaucoup moins cotisé pour leurs retraites confortables que les générations suivantes.

D’après les statistiques du Conseil d’orientation sur les retraites, quelqu’un né en 1940 aura cotisé 10 points de moins sur l’ensemble de sa carrière pour payer sa retraite que quelqu’un né en 2000 : 18.8 % contre 28.5 % !

En résumé, nos boomers ont des jolies retraites et ils ont moins cotisé pour ça que les générations suivantes.

Alors ça y est, la messe est dite, il est temps d’enterrer nos boomers ce qui, pour moi, veut dire d’enterrer mes profiteurs de parents ?

Et bas c’est pas si sûr.

Depuis 2017, le niveau de vie des retraités baisse

D’abord vous l’avez peut-être remarqué dans nos graphiques précédents, à partir de 2017, le niveau de vie des retraités a décroché par rapport à celui des actifs.

D’abord par une hausse du niveau des actifs. Comment expliquer ça ?

Depuis 2017, le niveau vie des actifs a pris 8 % alors que celui des retraités a stagné. Et si vous vous posez la question, oui, ces 8% tiennent compte de l’inflation.

La hausse du niveau de vie des actifs a commencé dès 2014-2015 et s’explique en partie par le chômage qui, à partir de cette date, se met à baisser.

Autre élément important : en même temps que le niveau de vie des actifs a progressé, le pouvoir d’achat des pensions de retraites a baissé !

D’abord, les retraites ne sont plus revalorisées automatiquement au niveau de l’inflation.

C’est le cas depuis les années 2000 pour les retraites complémentaires des cadres, depuis 2014 pour les retraites complémentaires de tout le monde, et depuis 2018 c’est la pension générale qui ne suit pas toujours l’inflation.

[ SOURCE : COR, “Évolutions et perspectives des retraites en France – Rapport de Juin 2024”, p. 139 ]

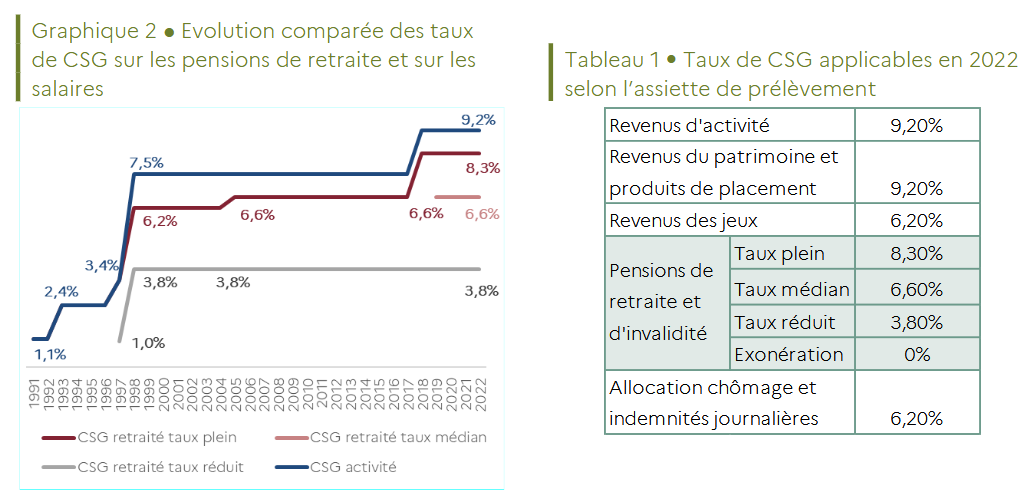

En plus de ça, depuis 2018, Macron a augmenté le taux de CSG pour les retraités les plus riches.

Cette hausse de CSG et cette sous indexation des pensions par rapport à l’inflation ont causé des pertes importantes de pouvoir d’achat.

[ SOURCE : COR, “Évolutions et perspectives des retraites en France – Rapport de Juin 2024”, p. 139 ]

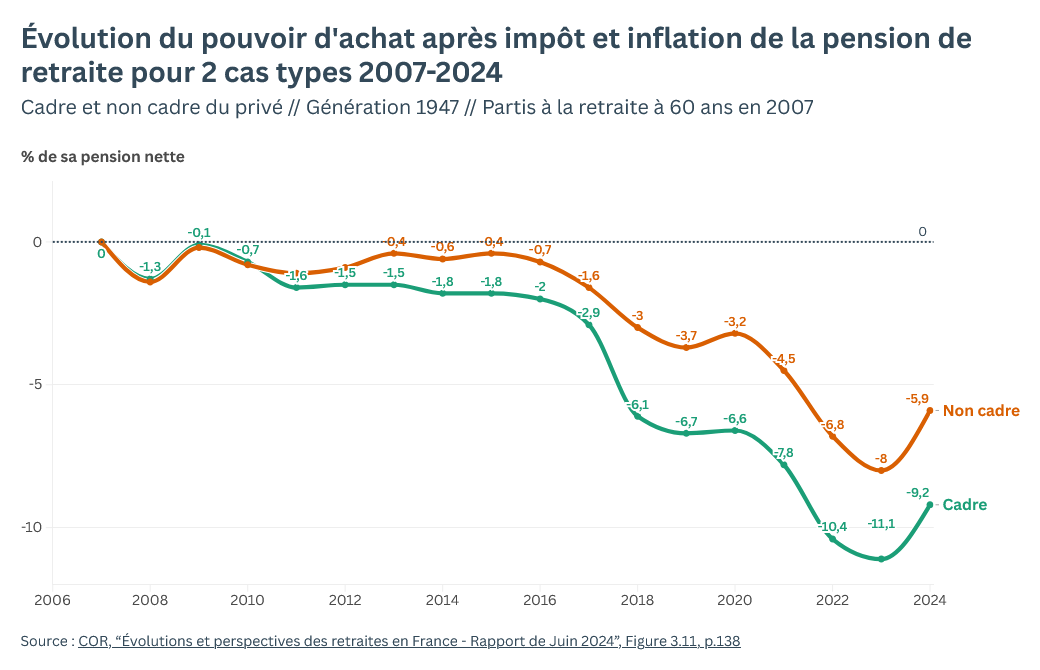

Ces pertes ont été particulièrement dures pour les anciens cadres qui ont perdu environ 10% de pouvoir d’achat depuis qu’ils sont à la retraite.

Pour les autres retraités du privé, c’est un peu moins violent, mais on est quand même sur du -6/-7%.

Là y’a un truc bizarre que je dois vous expliquer. Quand on regarde l’évolution du niveau de vie de tous les retraités, on ne voit pas du tout de baisse de 5 à 10 % du pouvoir d’achat à partir de 2013-2018, on voit seulement une stagnation.

Comment expliquer que les baisses de pouvoir d’achat qu’on vous a montrées au niveau individuel ne se voient pas au niveau agrégé, quand on considère tous les retraités ensemble ?

Ça parait contradictoire, mais rassurez-vous, ce n’est pas une erreur. Ce mystère a une explication.

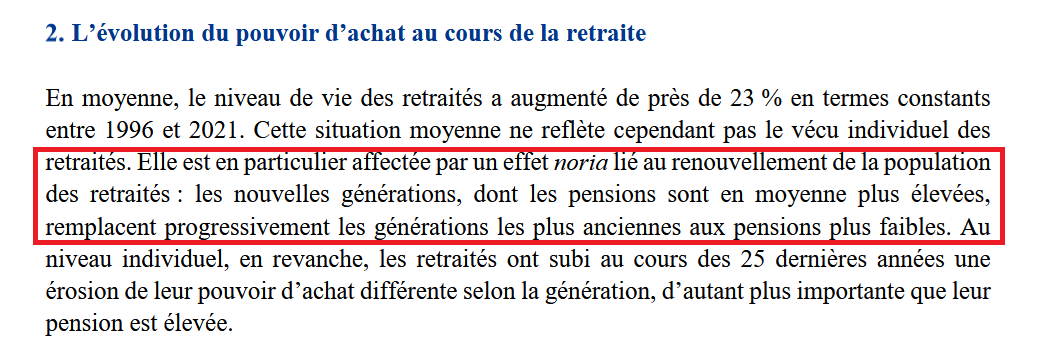

Les nouveaux retraités partent à la retraite avec de meilleures carrières, surtout du côté des femmes. Leurs carrières sont plus complètes et leurs salaires ont été plus élevés : typiquement, y’a + d’anciennes cadres qui partent à la retraite que de femmes au foyer. Nos nouveaux retraités ont donc droit à de meilleures pensions, ce qui fait monter la moyenne des retraités.

INDIVIDUELLEMENT chaque retraité perd du pouvoir d’achat par rapport à l’inflation, mais COLLECTIVEMENT, les carrières se sont assez améliorées pour masquer cette chute de niveau de vie quand on regarde les retraités dans leur ensemble.

[ SOURCE : COR, “Évolutions et perspectives des retraites en France – Rapport de Juin 2024”, p. 138 ]

Reste le point important : depuis 2018, nos retraités, même boomers, perdent du pouvoir d’achat. L’âge d’or des grosses pensions semble révolu.

Tout ça s’est passé principalement pendant les deux quinquennats d’Emmanuel Macron.

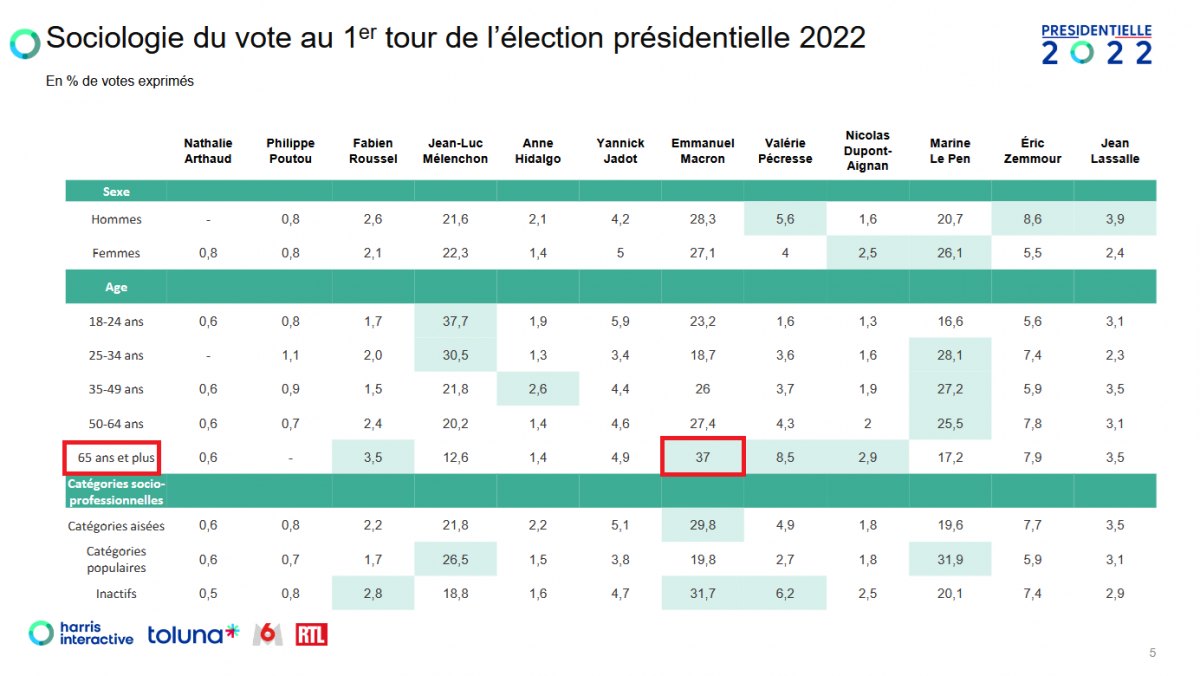

C’est intéressant, parce que les retraités ont beaucoup voté Macron, surtout en 2022, et on peut juger qu’entre 2017 et aujourd’hui, Macron a souvent dragué l’électorat des retraités.

[ SOURCE : Harris Interactive, “Présidentielle 2022 – 1er tour : Sociologie du vote”, 10 avril 2022 ]

Mais en réalité, sous le manteau, à coup de sous-indexations discrètes, il a réduit le pouvoir d’achat des pensions, et particulièrement des plus grosses pensions.

Le minimum vieillesse, au contraire, a augmenté plus vite que l’inflation, il a pris 8% de pouvoir d’achat entre le 1er avril 2017 et le 1er janvier 2025.

En simplifiant, on peut dire que les petites retraites au minimum vieillesse se sont améliorées, les moyennes retraites (nos “non cadres du privé”) ont un peu diminué, et les grosses retraites (les cadres du privé) ont perdu jusqu’à 10%. Une fois n’est pas coutume, une politique de Macron qui a pris aux plus aisés et donné aux plus modestes 🙂

Les retraités les plus riches se sont consolés avec la fin de l’ISF et avec la flat tax qui a boosté leurs revenus du capital, mais par honnêteté intellectuelle, on se devait de vous souligner cette partie méconnue du bilan de Macron 🙂

Revenons à nos retraités boomers, pour l’instant on ne sait pas encore si les boomers auront plus de niveau de vie que les générations suivantes.

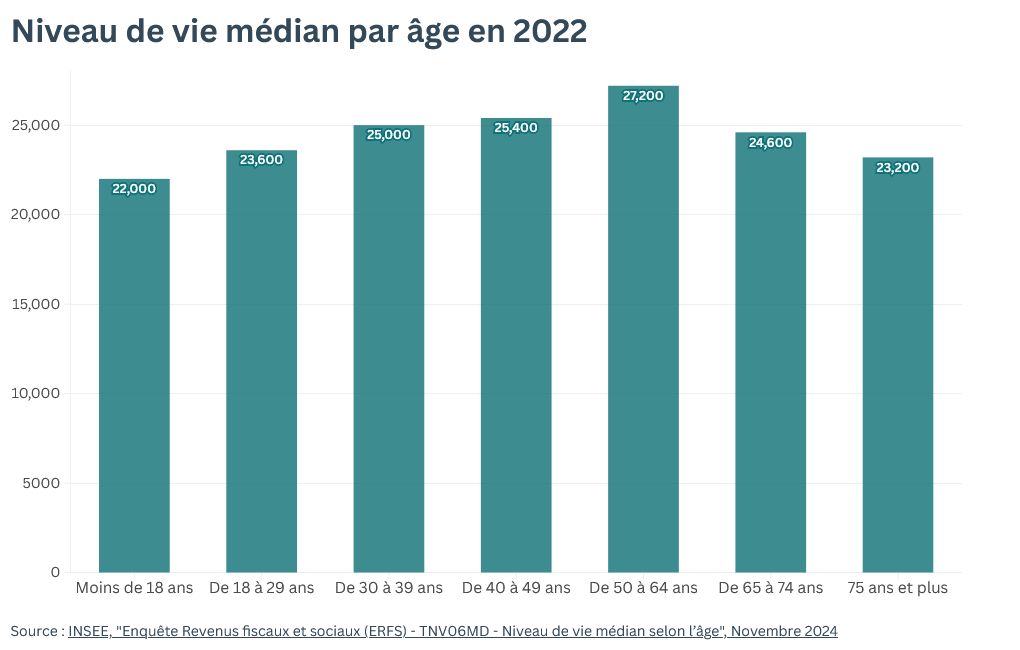

Quand on regarde le niveau de vie des français à chaque âge, on remarque qu’évidemment, plus on est vieux, plus on gagne en niveau de vie.

Enfin, jusqu’à 65 ans environ. Après, le niveau de vie diminue un peu, et les + de 75 ans ont même un niveau de vie légèrement plus faible que les jeunes de 18-29 ans.

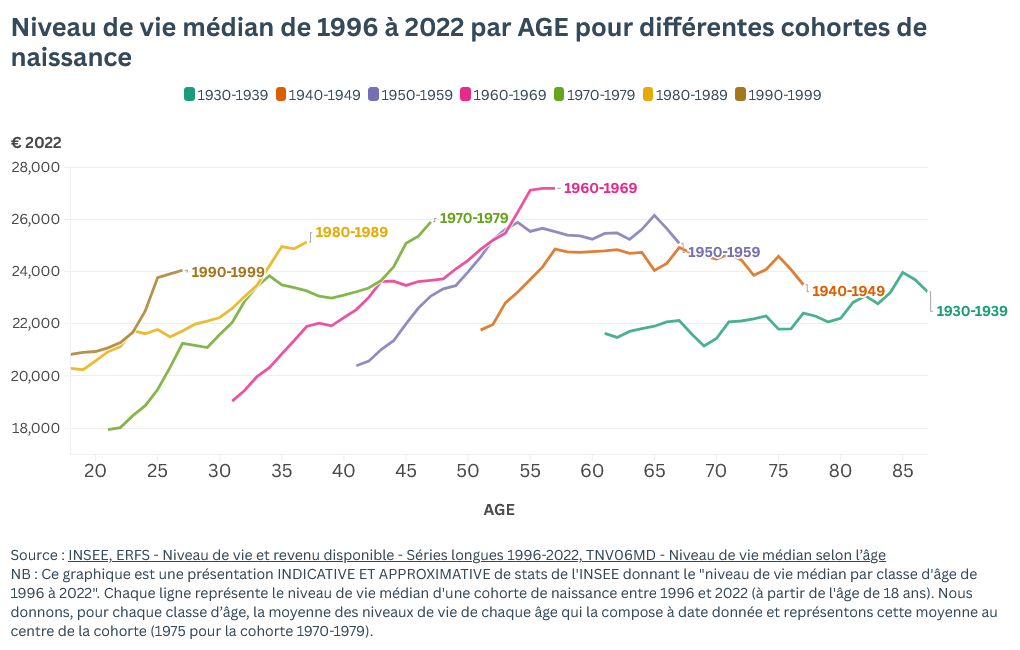

Est-ce que ça suffit à dire que les boomers ne sont pas autant les rois du pétrole qu’on le dit ? En partie, mais l’idéal pour comparer des générations entre elles, c’est pas de regarder qui gagne combien la même année. C’est de regarder quel niveau de vie a chaque génération AU MÊME ÂGE.

Le niveau de vie au même âge de chaque génération progresse

Et là, bonne nouvelle, au même âge, chaque génération a un meilleur niveau de vie que la précédente.

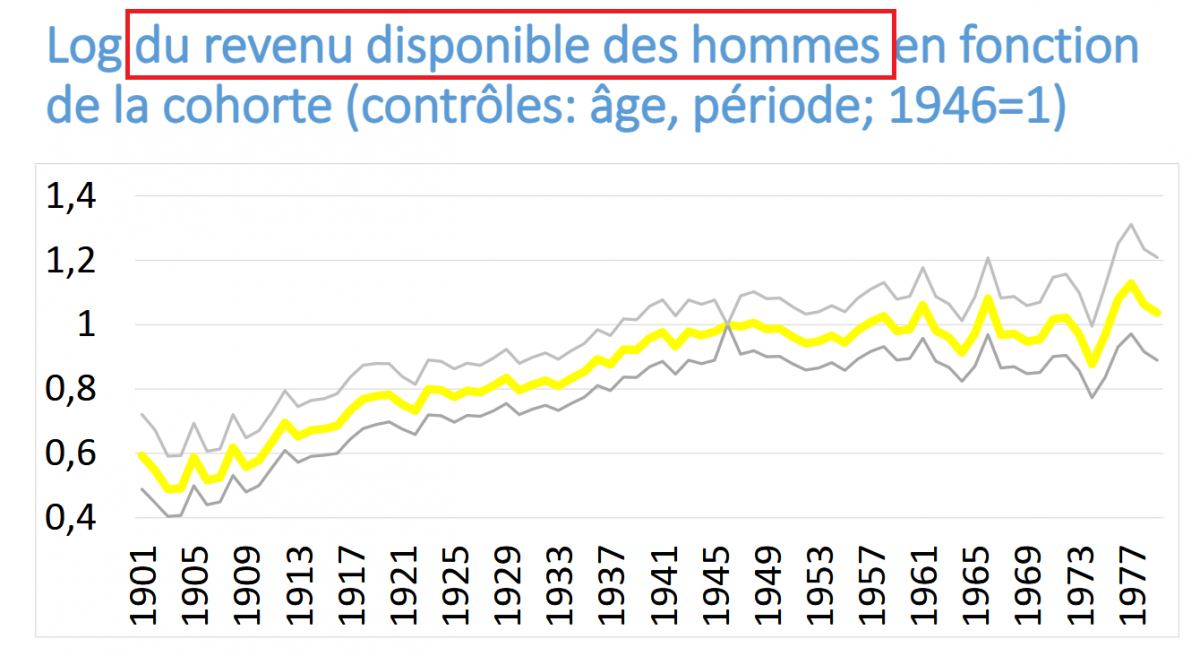

Les personnes nées dans les années 70 gagnaient, à 25 ans, l’équivalent de 19 500 € par mois, les générations 80 elles c’était 21 800 € au même âge soit 12 % de plus ! Et comme d’hab, ça tient compte de l’inflation, donc c’est vraiment 12% de plus.

Et on remarque que ça marche à chaque âge et pour chaque génération. A chaque fois les générations les plus récentes sont plus riches que les précédentes.

C’est rassurant, et c’est pas si étonnant quand on y pense : notre pays s’enrichit et, comme on l’a montré dans cette vidéo, les niveaux de vie moyens d’année en année.

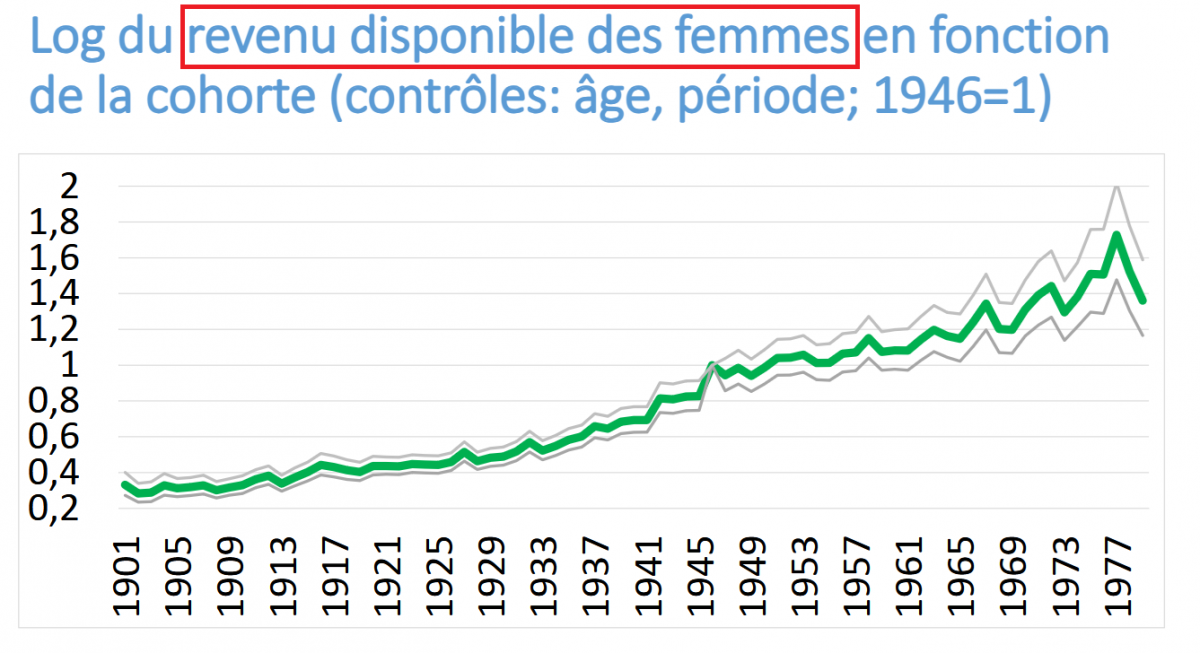

Mais faut quand même faire apporter une nuance à ces jolis chiffres. Si le niveau de vie moyen au même âge augmente, ça semble être avant tout grâce à la progression des revenus des femmes.

[ SOURCE : Hippolyte d’Albis, présentation au COR, Les inégalités de niveaux de vie entre les générations en France, Juin 2019, pp 27-28 ]

Les femmes nées dans les années 1970 ont des revenus plus de 50 % supérieurs à ceux que touchaient, au même âge, les boomeuses de 1946.

Si on se concentre sur les revenus des hommes, on ne voit plus du tout la même progression. Un homme né dans les années 70 a grosso modo les mêmes revenus au même âge qu’un boomer de 1946.

C’est très intéressant, mais attention aux conclusions qu’on en tire. Déjà, l’étude est un peu datée, et on ne sait rien des générations d’hommes plus jeunes, nés dans les années 80-90.

Ensuite, la stagnation des revenus des hommes est atténuée par le couple. Quand un homme se met en couple avec une femme il bénéficie de l’augmentation des revenus des femmes prises isolément.

Donc oui, la hausse des niveaux de vie au même âge semble avoir été tirée par la progression des femmes mais non, les hommes ne sont pas de pauvres bichons laissés de côté.

Donc ok jusqu’à présent, les générations suivantes ont un meilleur niveau de vie que les boomers au même âge. Mais est-ce que ça sera le cas une fois que ces nouvelles générations atteindront la retraite ?

“Les jeunes n’auront pas de retraite” Vraiment ?

Aujourd’hui, on entend de plus en plus fréquemment une crainte parmi les jeunes générations. La peur de ne pas avoir de retraite, ou d’avoir une retraite misérable, après avoir cotisé toute leur vie pour payer la retraite confortable des boomers. Est-ce que cette peur est justifiée ?

Ce qui est vrai, c’est qu’avec les sous-indexation des retraites par rapport à l’inflation, le décalage de l’âge de départ et la hausse progressive du nombre d’annuités à cotiser, le régime de retraite “version boomers” n’existera plus.

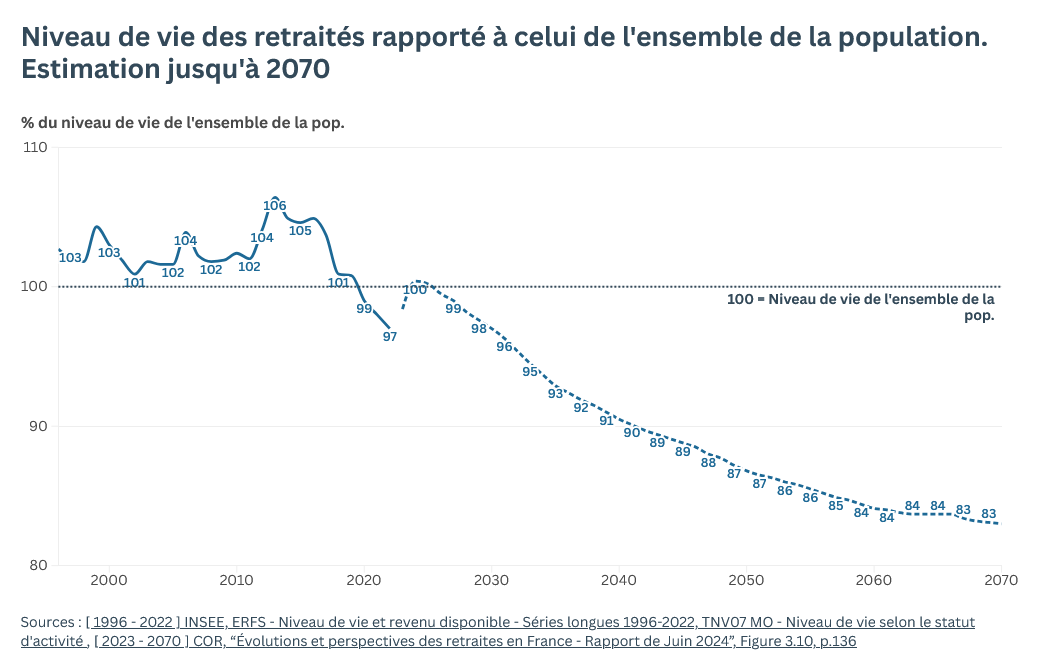

D’après les estimations du Conseil d’Orientation des Retraites, le COR, en 2070, si on continue avec les règles actuelles, le niveau de vie des retraités ne représenterait plus que 83 % du niveau de vie du Français moyen.

[ SOURCE : COR, “Évolutions et perspectives des retraites en France – Rapport de Juin 2024”, Figure 3.10, p.136 ]

Autrement dit, notre système actuel prévoit que le niveau de vie des retraités va se dégrader par rapport au reste de la population.

Pour quelqu’un de ma génération, partir à la retraite voudra dire : accepter une chute importante de niveau de vie, chute que n’ont pas connue les retraités actuels qui, malgré la sous-indexation de leurs pensions, gardent pour le moment un niveau de vie proche de celui de l’ensemble de la population.

De ce point de vue, les jeunes générations, quand elles arriveront à la retraite, seront bien désavantagées par rapport à la situation qu’ont connue au même âge les boomers.

Mais attention, ce qu’on vient de voir ne veut PAS dire que les jeunes auront un niveau de vie plus faible que leurs parents et grands-parents boomers quand ils seront à la retraite.

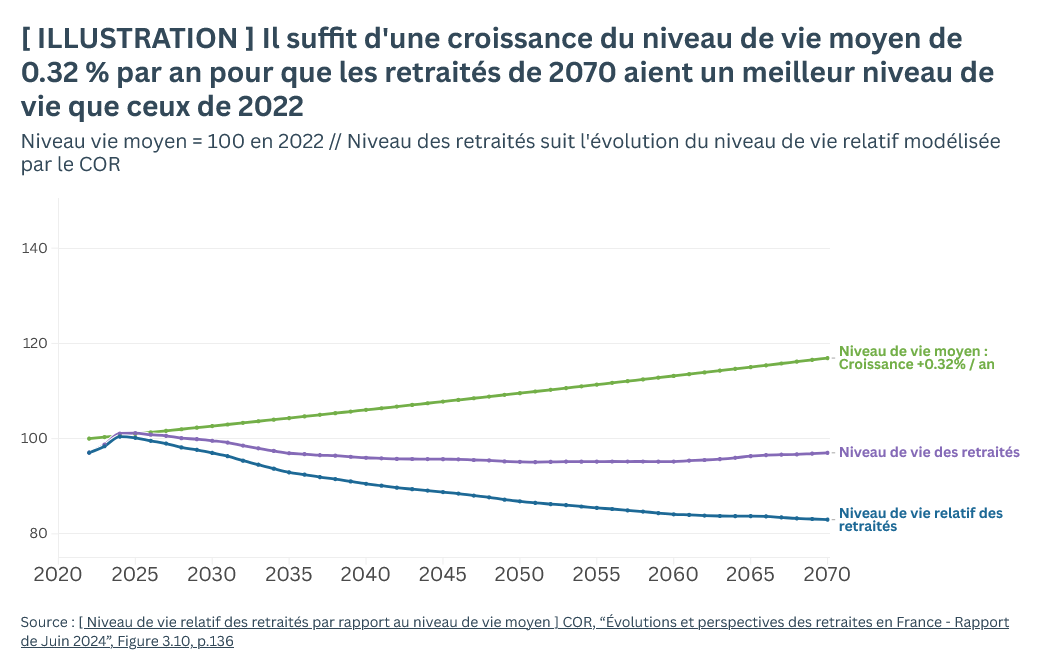

Si le niveau de vie moyen augmente chaque année d’un minuscule 0,32% entre 2022 et 2070, ça suffit pour que des retraites de 2070 à 83% du niveau de vie moyen de 2070 donnent un meilleur niveau de vie qu’aujourd’hui.

Alors, je dois vous dire que même si ces projections tiennent évidemment compte du vieillissement de la population et du fait qu’il y aura moins d’actifs par retraité, elles restent truffées d’hypothèses.

Mais vous comprenez la logique : on peut EN MÊME TEMPS avoir un niveau de vie des retraités qui baisse par rapport au reste de la population ET une progression dans le temps du niveau de vie des retraités !

Bien sûr, rien n’est garanti. D’ici à 2070, une stagnation ou une baisse du niveau de vie n’est pas à exclure. Mais quand même, on apprend là que non, ce n’est pas sûr du tout que ma génération par exemple “n’ait plus de retraite du tout”, ou un niveau de vie à la retraite plus faible que celui des boomers.

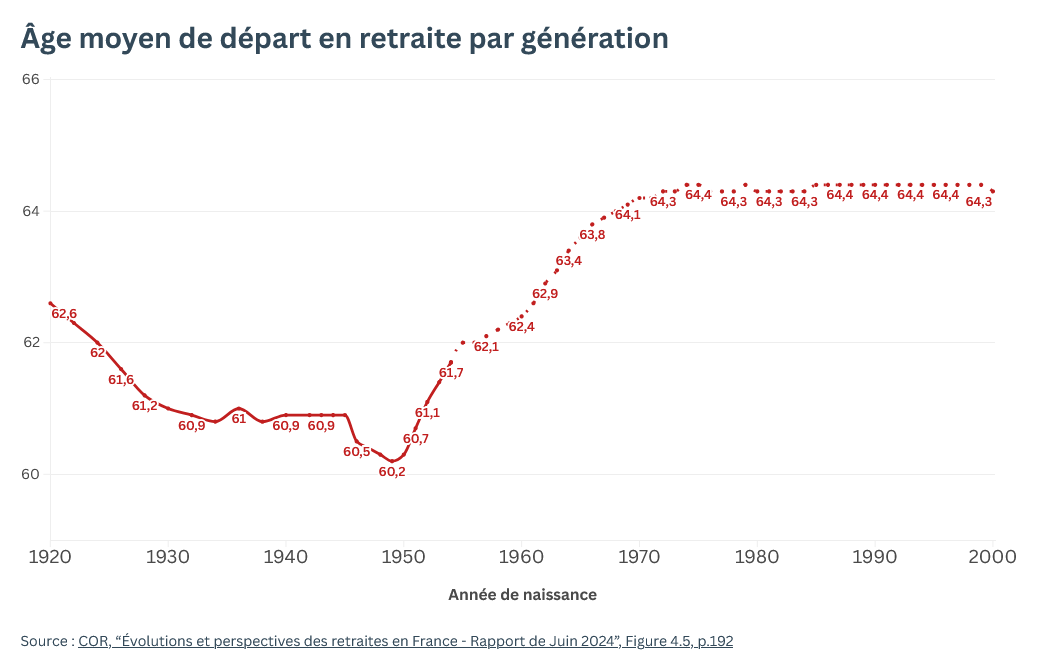

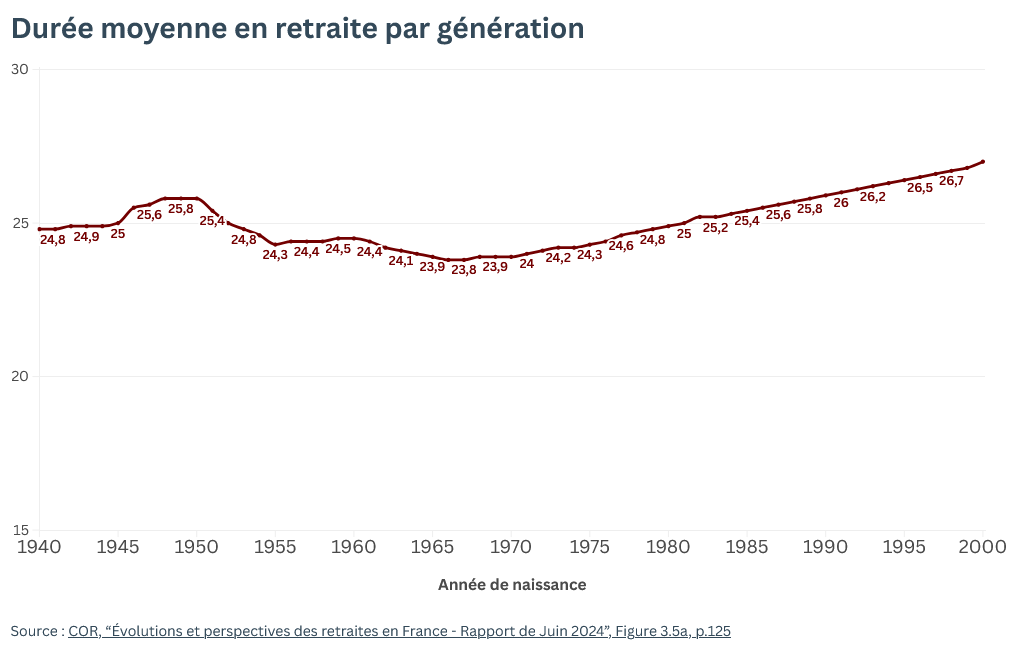

Mais est-ce que les jeunes auront des retraites plus courtes que celles des boomers ?

Avec les réformes qui décalent toujours plus tard l’âge de départ à la retraite, les générations 80, 90, 2000, travailleront beaucoup plus tard que les boomers, c’est certain.

Mais d’un autre côté, les jeunes générations devraient aussi vivre plus longtemps que leurs aînés boomers.

Au total, d’après les projections du COR, les générations 80-90-2000 devraient bénéficier du même nombre d’années à la retraite – voire plus – que les boomers, grâce à l’allongement de l’espérance de vie.

Bien sûr, les hypothèses du COR ne sont pas la vérité révélée. L’espérance de vie pourrait progresser moins vite que prévu, et il n’est pas du tout impossible que l’âge de départ à la retraite soit alors à nouveau reculé dans les 20-30 prochaines années.

Si l’âge de départ est décalé à 65, 66, 67 ans, les jeunes actuels pourraient donc bien se retrouver avec des retraites un peu plus courtes que les boomers. Mais 1) ce n’est pas sûr et 2) même dans ce scénario “pas de chance”, les retraites des jeunes seraient UN PEU plus courtes que celles des boomers, et probablement pas BEAUCOUP plus courtes.

Voilà pour les retraites. Maintenant, regardons si nos amis les boomers ont été privilégiés au niveau du patrimoine, et en particulier, au niveau de l’immobilier.

Le patrimoine des boomers : les rois de l’immobilier ?

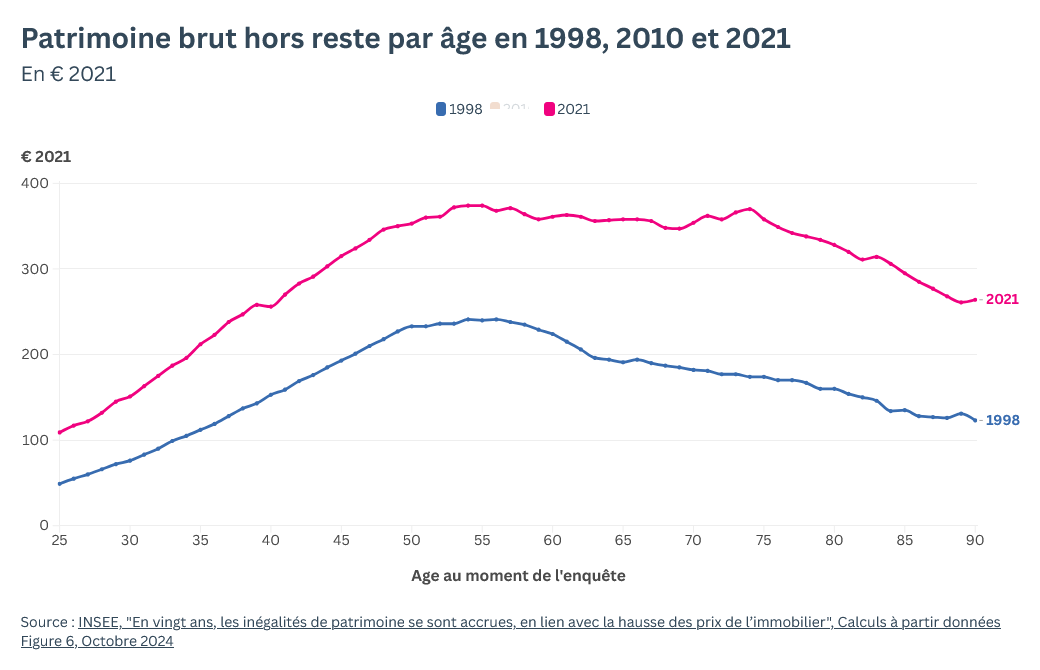

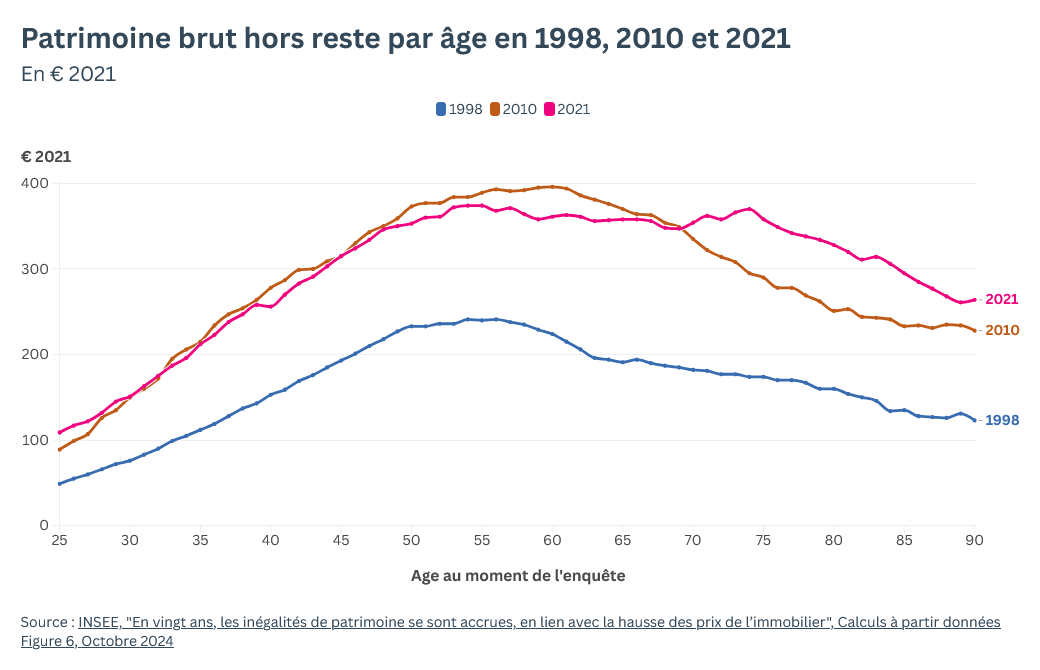

Historiquement, la vieillesse était un moment de la vie où le patrimoine chutait.. Encore en 1998, on voit que le patrimoine diminuait nettement après 55 ans.

En 2021, on voit que ça a changé : le patrimoine ne chute plus à la retraite, il reste élevé beaucoup plus longtemps, de 55 à 75 ans.

Nos baby boomers – qui ont justement entre 60 et 80 ans en 2021 – ont accumulé un patrimoine bien plus important que leurs parents, nés dans les années 20 et ou 30.

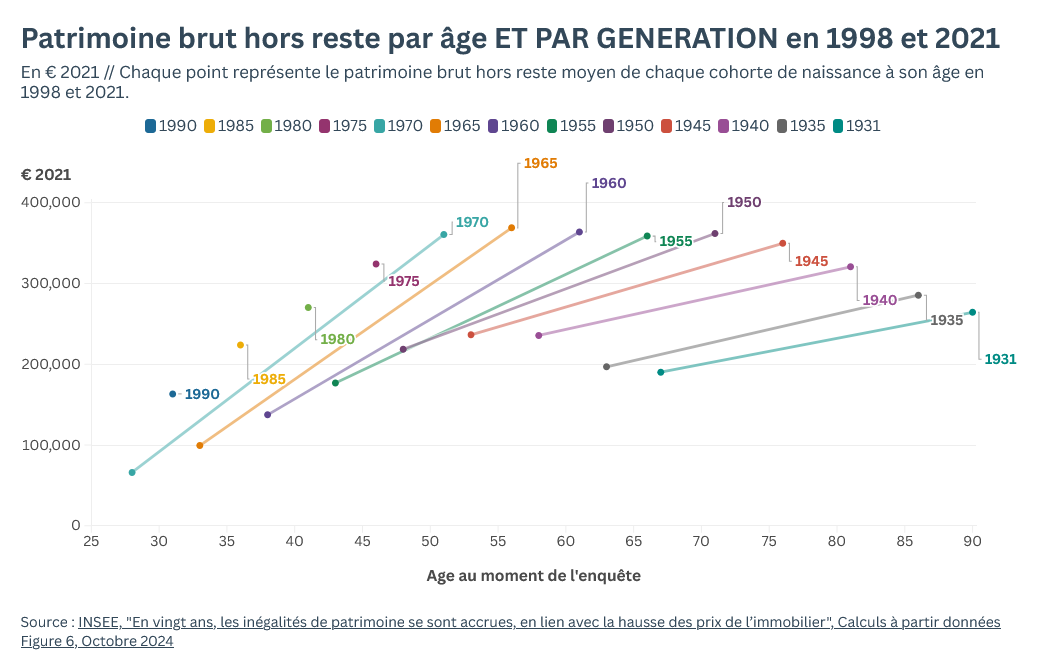

Mais est-ce qu’ils seront plus riches que leurs enfants au même âge ?

Quand on regarde le patrimoine de chaque génération AU MÊME ÂGE, on voit que, comme pour les revenus, les générations les plus jeunes sont globalement plus riches AU MÊME ÂGE que les générations plus anciennes.

A 30 ans, on a plus de patrimoine en étant né en 1990 qu’en 1970, on en a plus à 40 ans en étant né en 1980 qu’en 1960 etc. etc.

Ca c’est la belle histoire : l’histoire d’une croissance continue du patrimoine détenue au même âge de génération en génération.

Le truc c’est que cette histoire a récemment pris un peu de plomb dans l’aile.

Si, entre 1998 et 2021 on ajoute 2010 on voit un tableau bien différent.

Certes, entre 1998 et 2021 tous les âges ont vu leur patrimoine progresser, mais entre 2010 et 2021, les seuls à avoir gagné sont les + de 70 ans .

Les gens qui ont entre 50 et 70 ans en 2021 sont moins riches que ne l’était le même groupe d’âge en 2010.

Et chez les plus jeunes on remarque plutôt une stagnation du patrimoine à chaque âge : les 30 – 40 ans ont, globalement, un patrimoine similaire en 2021 qu’en 2010.

Que conclure de ce tableau plus complet ?

Que les seules générations à avoir vu leur patrimoine s’accroître AU MÊME ÂGE malgré ce tassement de 2010-2021 et bah c’est ceux qui ont + 70 ans en 21 alias les personnes nées avant 1952 j’ai nommé : NOS BABY BOOMERS.

Enfin, les premiers baby boomers 🙂 Les babyboomers nés en 1960 eux s’en sortent moins bien.

Pourquoi ce tassement du patrimoine ? Probablement parce qu’entre 2010 et 2021, les prix de l’immobilier se sont tassés. D’ailleurs l’immobilier parlons-en, est-ce que les boomers sont les grands gagnants de la course à immo, ceux qui ont acheté au meilleur moment ?

Les boomers et la hausse de l’immobilier

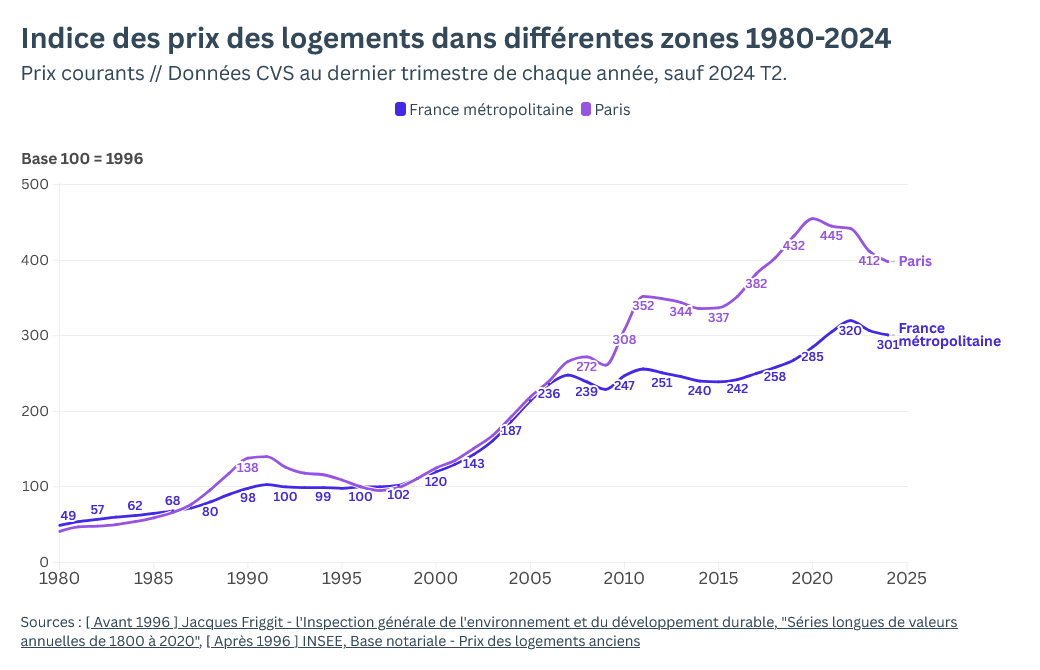

Il suffit d’observer l’évolution des prix de l’immobilier pour se dire que incontestablement, ceux qui ont acheté avant 2000 ont bénéficié d’une valorisation sans précédent de leur patrimoine immobilier.

Le prix d’un logement acheté à la fin des années 90 a été en moyenne multiplié par 3 en France métropolitaine et par 4 à Paris alors que le même logement acheté 10 ans plus tard en 2007 n’aura pris que 21 % en France et 50% à Paris.

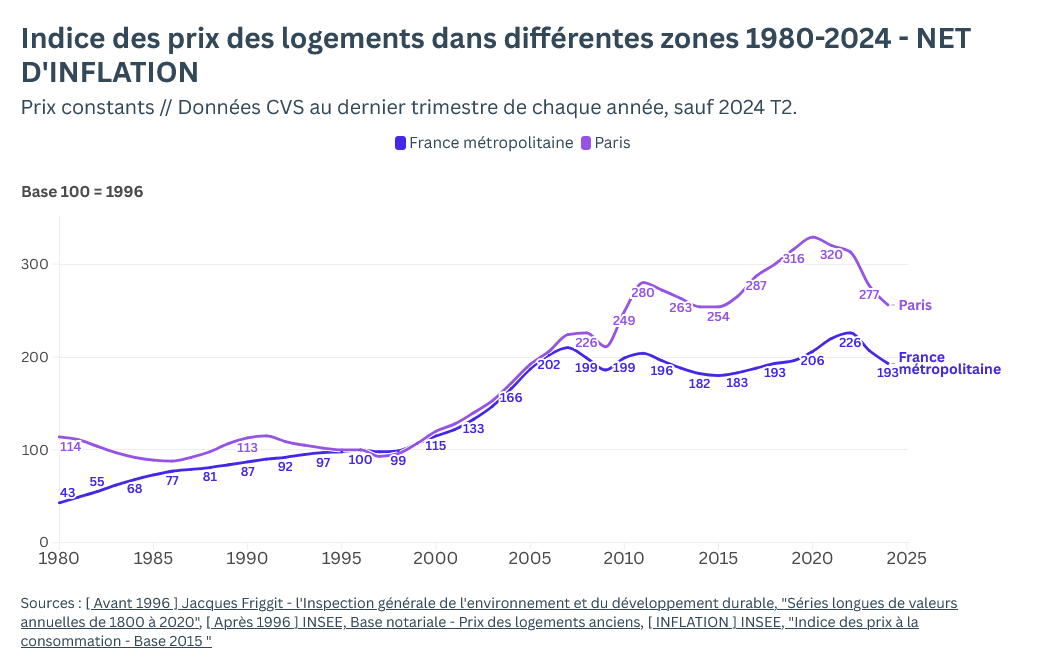

Et si on tient compte de l’inflation, l’asymétrie est encore plus frappante.

Un logement acheté à la fin des années 90 a vu son prix multiplié par 2 en moyenne en France et par 2.5 à Paris. Mais le même logement acheté en 2007 a connu un destin bien différent. Entre 2007 et 2024, sa valeur nette d’inflation a BAISSÉ de 8% en moyenne en France. A Paris, il a quand même pris 14%… mais en 17 ans.

On comprend donc que celles et ceux qui ont acheté avant l’an 2000 ont connu une très importante valorisation de leur bien. C’était LE TRAIN A PRENDRE pour l’achat immobilier.

Voilà c’est plié, les boomers sont avantagés parce qu’ils ont souvent pu acheter des biens immobiliers avant la spectaculaire hausse des prix ?

Combien ça coûte de devenir propriétaire ?

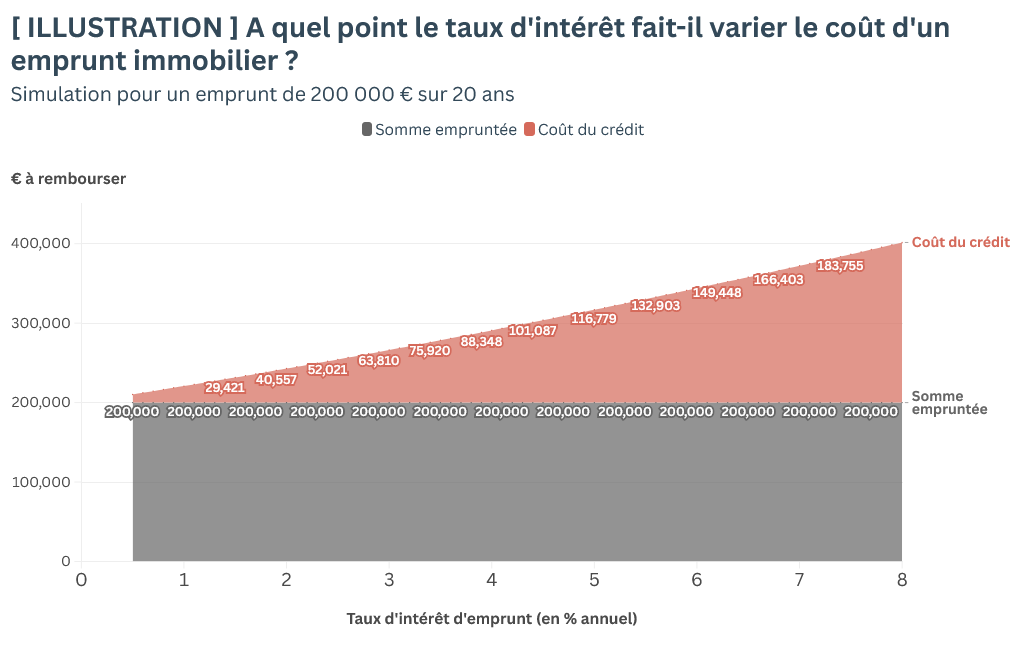

Et bien c’est ptet plus compliqué que ça. Pourquoi ? Parce que le vrai coût d’un achat immobilier c’est pas juste le prix du bien, c’est aussi le coût du crédit qui dépend surtout des taux d’intérêts.

Un simple exemple. Un emprunt de 200 000 € sur 20 ans, ça vous coûtera au total 221 000 € si c’est avec un taux d’intérêt de 1 % alors qu’avec un taux d’intérêt à 5%, la facture grimpe à 316 000 € ! Avec 5% de taux d’intérêt le coût du crédit représente 116000 euros, quasi 60 % de ce qu’on a emprunté !!!

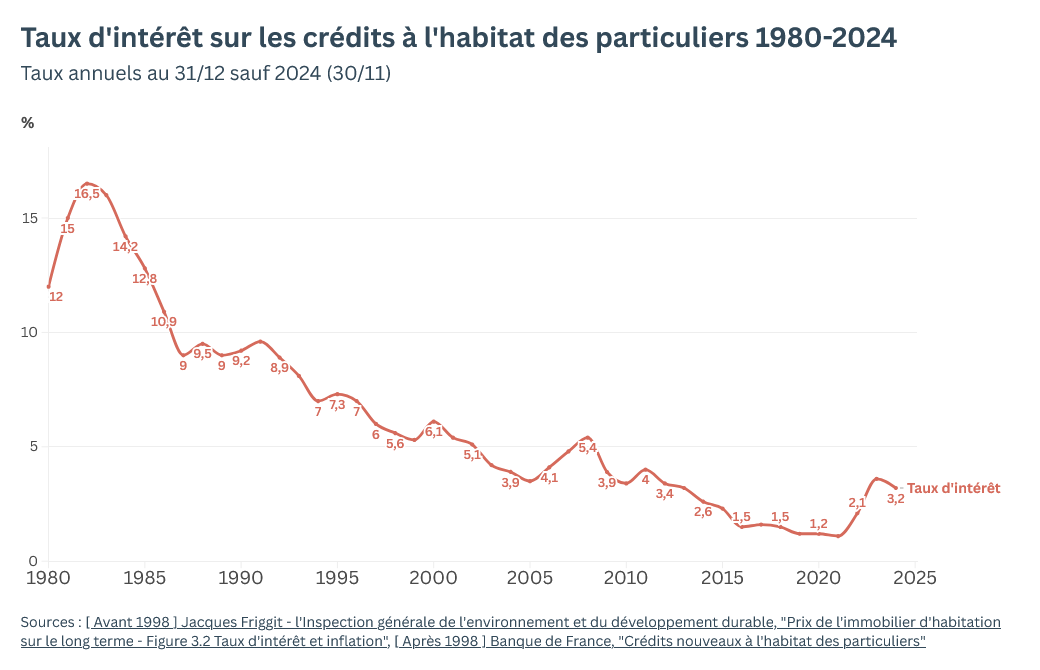

On comprend donc que des taux d’intérêt bas augmentent fortement la capacité d’emprunt des gens. Et il se trouve que, par rapport aux années 80-90 les taux d’intérêts se sont effondrés.

Dans les années 80, les taux d’intérêts pouvaient dépasser les 15% et à la fin des années 90, juste avant la montée des prix de l’immobilier, ils étaient encore à 5 ou 6%. Rien à voir avec la situation des années 2015-2020 avec des taux d’intérêt à 1.5% ou moins.

Quand on voit cette chute des taux, on peut se dire que c’est plutôt les personnes qui ont acheté entre 2014 et 2022 qui ont été avantagées par les taux d’intérêt super faibles.

Alors comment trancher ? Comment savoir si, vraiment, les boomers ont bénéficié d’une opportunité immobilière en or à la fin des années 90 ?

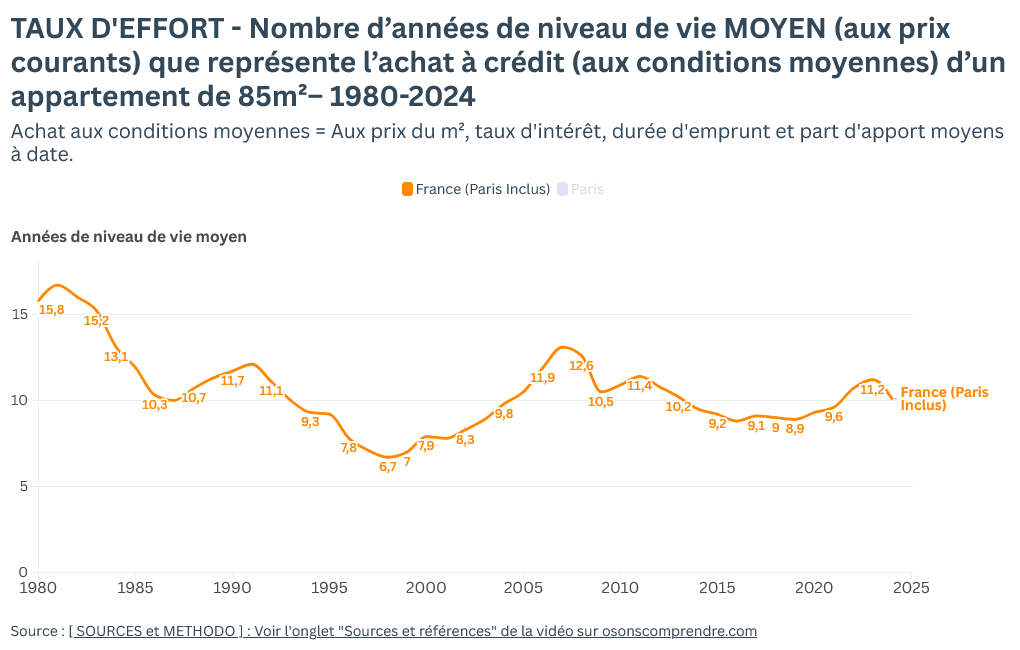

Pour le savoir, on a construit un indicateur qui chaque année, regarde le coût total d’un achat immobilier (en prenant en compte le prix du bien, le taux d’intérêt, la durée du prêt et le taux d’apport personnel) et qui rapporte ce coût total au niveau de vie moyen.

On va l’appeler : Taux d’effort

Comment avons-nous calculé le taux d’effort ?

Pour calculer notre taux d’effort moyen pour l’achat à crédit d’un appartement de 85 m² de 1980 à 2024 il nous a fallu, pour chaque année, rapporter le coût total de l’achat au niveau de vie moyen à date.

Pour trouver le coût total de l’achat immobilier à crédit, nous avions besoin du prix moyen au m² du logement, du taux d’intérêt moyen d’un crédit immobilier, du taux d’apport personnel moyen ainsi que la durée moyenne du crédit.

Où avons-nous trouvé ces données pour la période 1980 – 2024 ?

- Le prix moyen au m² d’un appartement en France métropolitaine est issu d’une étude récente de l’INSEE (2024) “Des prix immobiliers plus élevés dans les zones denses et touristiques” (Figure 2). Il s’élève à 3170 €/m² en moyenne sur la période 2020-2022.

Nous avons attribué cette valeur de 3170€/m² à l’année 2021 et avons reconstitué le prix au m² de 1980 à 2024 en utilisant l’Indice notarié du prix des logements anciens.

L’INSEE nous donne l’indice trimestriel à partir de 1992. Jacques Friggit – un expert de l’analyse du marché de l’immobilier français qui est ingénieur général à à l’Inspection générale de l’environnement et du développement durable, nous fournit les données avant 1992.

Nous avons retenu les données Friggit jusqu’à 1995 et celles de l’INSEE à partir de 1996. Pour chaque année, on a retenu le 4ème trimestre sauf pour 2024 (T2).

- Le taux d’intérêt moyen sur les emprunts immobiliers est donné par la Banque de France.

Sur son site, elle publie les données à partir de 1998. De 1980 à 1997, nous retenons les données compilées par Jacques Friggit (Figure 3.2).

- Le taux d’apport personnel moyen définit, pour chaque année, quelle part du coût de l’achat immobilier est couverte par un apport personnel et quelle part est achetée à crédit.

Nous n’avons pas trouvé de base de données unifiée nous donnant le taux d’apport personnel pour les crédits immobiliers de 1980 à 2024. Nous avons donc reconstitué la série à partir des données que nous avons pu trouvé.

Une publication de l’INSEE “L’accès à la propriété en recul depuis la crise de 2008” (2017) indique (p.8) que “l’apport personnel [était] de l’ordre de 15 % du montant de l’achat au début des années 1980”.

Une autre publication de l’INSEE (2010) “L’accession à la propriété dans les années 2000” nous donne (Tableau 4) les taux d’apports personnels pour les crédits immobiliers des primo-accédants pour les périodes 1997-2001 (25.2%) et 2002-2006 (22.4%).

Enfin, une publication de professionnels en finance immobilière suggère qu’en moyenne qu’en 2022, le taux d’apport s’élevait à 20.5%.

Nous avons reconstitué les données manquantes par interpolation linéaire en considérant que 1980=15% et 2024=20.5%.

- La durée moyenne d’un crédit immobilier nous est fournie par la Banque de France.

Son site publie les données de 2004 à 2024. Pour les données antérieures (1980-2003), nous nous appuyons sur les données compilées par Jacques Friggit.

A partir de ces données, nous pouvons calculer le coût total d’achat à crédit – aux conditions moyennes de taux d’intérêt, de taux d’apport et de durée de crédit – pour l’achat d’un appartement de 85 m² moyen en France métropolitaine de 1980 à 2024.

Il ne nous reste plus qu’à rapporter ce coût total au niveau de vie moyen à date.

Pour ce faire, nous utilisé les bases de données de l’INSEE et nous sommes servi de l’Indice des prix à la consommation (base 1980 et base 2015) pour convertir le niveau de vie moyen constant en euros courants. Pour obtenir les données 2024 non encore publiée par l’INSEE, nous avons appliquée la croissance moyenne du niveau de vie constant 2019-2022 aux années 2023-2024.

Une fois ce niveau de vie moyen courant 1980-2024 déterminé, nous avons pu calculer notre taux d’effort alias : le coût d’achat à crédit d’un appartement de 85 m² moyen de France métropolitaine rapporté au niveau de vie moyen à date.

L’idée c’est de savoir combien d’années de niveau de vie moyen a coûté EN MOYENNE l’achat d’un même appartement de 1980 à 2024. On a fait ça en prenant comme bien “standard” un appartement de 85 m².

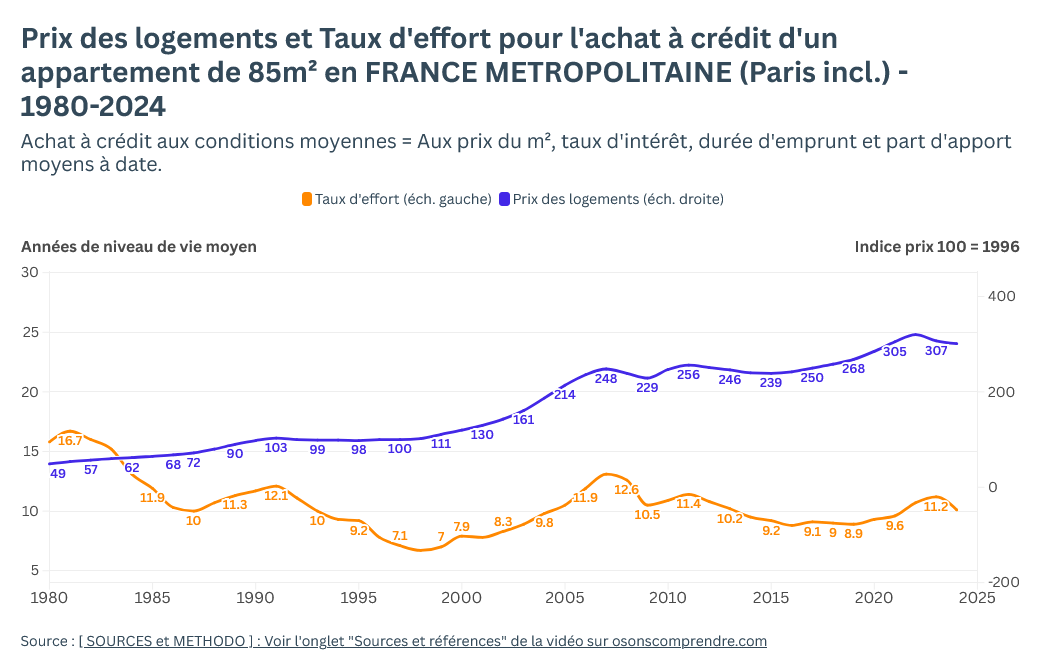

Quand on regarde combien d’années de revenus il faut débourser pour devenir propriétaire, on voit que oui, un appartement moyen de 85m² en France n’a jamais coûté aussi “peu cher” qu’en 1998 : l’équivalent de 6.7 années du niveau de vie moyen de l’époque. 1998 n’a pas été une belle année que pour la coupe du monde 🙂

Mais POURQUOI c’est en 1998 qu’un achat immobilier coûte le moins cher relativement au niveau de vie ?

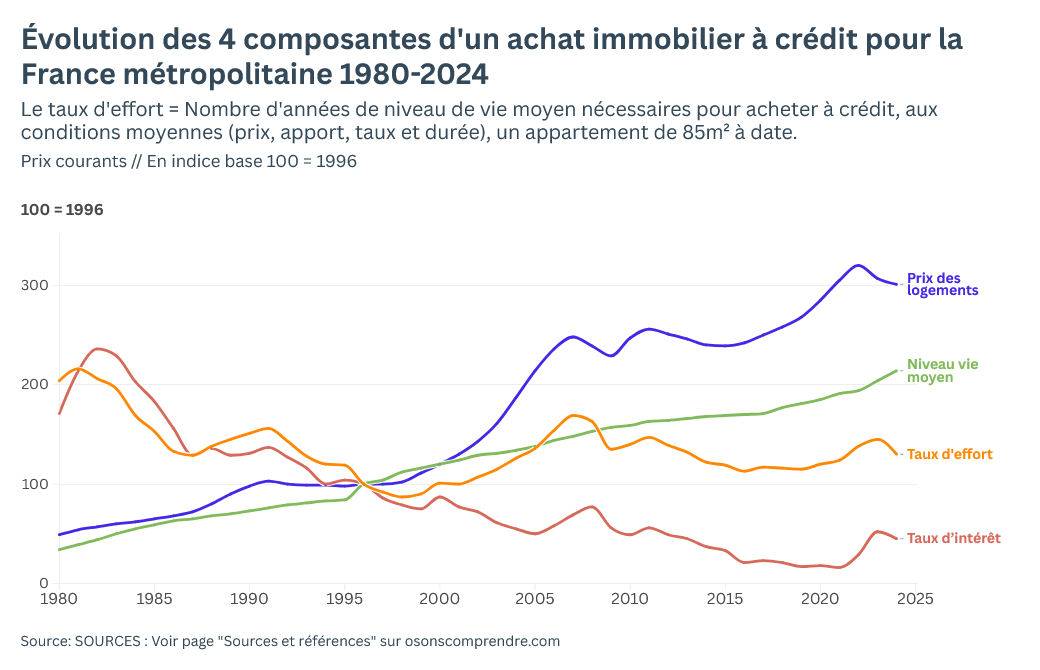

Pour bien comprendre, on vous a mis toutes les composantes d’un achat immobilier en indice, avec une base 100 pour l’année 1996.

Vous voyez que dans les années 80, les prix étaient très bas – c’est vrai – mais comme le niveau de vie était beaucoup plus bas aussi, et que les taux d’intérêts étaient très élevés, au total, acheter un logement demandait un taux d’effort très élevé.

Vers 2015, les prix étaient beaucoup plus élevés que dans les années 80, mais avec des taux d’intérêt à quasi 0 et un niveau de vie qui avait monté, le taux d’effort pour devenir propriétaire était en réalité plus faible que dans les années 80. Les années autour de 2015, c’est même un des moments où le taux d’effort pour devenir propriétaire était le plus bas dans les 45 dernières années.

Etonnant, non ? Les prix sont BEAUCOUP plus élevés en 2015 que dans les années 80, mais en réalité, c’était plus facile d’acheter en 2015.

Mais le meilleur moment pour acheter, et de loin, ça reste la fin des années 90/début des années 2000. Les prix sont encore bas, le niveau de vie a monté, et les taux d’intérêt ont bien diminué. C’est LE moment où c’est le plus facile de devenir propriétaire.

Et qui pouvait acheter à cette période ? Qui a bénéficié de cette opportunité en or ? Grosso modo ceux qui avaient au moins 30 ans à ce moment-là, alias les gens nées avant 1970, alias nos fameux “boomers” !

Toutes les générations d’après 70, ceux qui ont aujourd’hui moins de 55 ans n’ont pas pu profiter de ce moment unique où l’achat immobilier coûtait peu par rapport à ce que les gens gagnaient.

On a donc des boomers qui, s’ils ont acheté autour de 98, ont acheté au moment où ça coûtait le moins cher ET juste avant la plus importante hausse de la valeur de leurs biens. Ils ont gagné deux fois.

Maintenant, deux petites nuances :

D’abord, l’opportunité d’acheter : la fenêtre en or autour de 98 n’a duré que 6 ans : entre 96 et 2001.

Tous les boomers n’ont pas pu en profiter, loin de là. Déjà, les boomers pauvres n’avaient pas les moyens d’acheter. Mais même pour les autres, fallait être réactif : un boomer qui achète en 2003 le fait dans des conditions d’achat pires que celles des années 2015, et je ne parle même pas de quelqu’un qui aurait acheté avant 1990.

Il y a donc de nombreux “boomers” qui n’ont pas pu profiter de cette opportunité d’achat. De nombreux boomers ont eu des conditions d’achat similaires aux générations suivantes, ni pires ni meilleures.

Et du côté de la hausse de la valeur de l’immo, bah là c’est beaucoup plus simple : il fallait acheter avant 2000. Un boomer qui a acheté au début des années 90 l’a fait à un moment où ça lui coûtait bien cher (donc fallait être riche pour se le permettre) MAIS il a bénéficié à fond de la hausse des prix.

On a aussi notre boomer “double peine” : celui qui a acheté “trop tard”, à la fin des années 2000 et qui ne bénéficie ni du meilleur moment d’acheter, ni du gros de la hausse des prix.

Il faut donc un peu relativiser le privilège immobilier des boomers.

Mais reste que c’est incontestable : la fenêtre 1996-2001 a été de loin le meilleur moment pour réaliser un achat immobilier et PERSONNE né après 1970 n’a pu en bénéficier.

Enfin, personne, c’est pas tout à fait vrai. Parce que les enfants et les petits enfants de nos boomers retraités chanceux de l’immobilier, ils finiront bien par en hériter.

On espère pour eux, le plus tard possible, mais mécaniquement, les enfants et petits enfants des boomers qui ont accumulé du patrimoine immobilier vont un jour bénéficier à leur tour d’un patrimoine important, juste parce que le hasard les a fait naître dans leur famille plutôt que dans une autre.

Ça nous pose la question de la taxation du patrimoine et de l’héritage. Plutôt qu’une inégalité entre générations, entre les boomers et les autres, est-ce qu’on a pas plutôt intérêt à regarder les inégalités entre riches et pauvres, peu importe leur âge ?

On retrouve là une critique classique des réflexions sur les générations. Trop raisonner en termes d’âge, de génération, c’est prendre le risque de tomber dans l’illusion que “les boomers” , les “millenials”, les “zoomers”, ce que vous voulez, sont des catégories homogènes.

C’est prendre le risque de masquer les inégalités entre riches et pauvres. Ce n’est peut-être pas un hasard si beaucoup des livres écrits sur le thème des boomers privilégiés l’ont été par des gens venant de la droite et par des néolibéraux.

Mais maintenant, vous avez les moyens de prendre du recul sur les discours qui clouent au pilori “les boomers profiteurs et égoïstes”. Vous savez que c’est un peu plus nuancé que ça 🙂

Concluons, qu’est-ce qu’on a appris ensemble aujourd’hui, et quelles questions restent ouvertes pour d’autres vidéos ?

Conclusion

Les baby boomers, nés entre 46 et 64, ont profité à fond de la croissance des trente glorieuses. Ils ont eu au cours de leur vie des revenus et un patrimoine nettement supérieur aux générations précédentes. Ils sont aussi partis tôt à la retraite, souvent vers 60 ans, et grâce à l’allongement de la durée de vie, ils bénéficient de longues retraites confortables, qui leur donnent un niveau de vie très proche du reste de la population, alors que pendant longtemps, les retraités étaient pauvres.

C’est aussi les baby boomers qui ont eu la meilleure opportunité immobilière des 45 dernières années, de très loin, entre la fin des années 90 et le début des années 2000. Ils ont pu acheter dans les meilleures conditions ET profiter ensuite d’une brusque hausse des prix de l’immobilier.

Pour autant, quand on regarde le revenu et le patrimoine au même âge, on voit que jusqu’à présent, globalement, les générations les plus jeunes sont plus riches au même âge que les plus anciennes, et notamment plus riches que les boomers.

Les enfants des boomers vivent aussi bien ou mieux qu’eux. Ouf 🙂

L’amélioration du niveau de vie des générations post boomer a surtout été portée par la hausse des revenus des femmes.

Niveau retraites, dans le système actuel, ma génération et les suivantes connaîtront une vraie chute du niveau de vie à la retraite, une chute que n’ont pas connue les boomers. Là dessus, nos amis boomers – bisous les parents – sont bien privilégiés 🙂

Enfin, c’est peu connu, mais le niveau de vie des retraités a diminué sous les deux quinquennat Macron, surtout pour les plus grosses pensions, sauf pour les petits retraités dont la situation s’est au contraire améliorée.

Quand on prend du recul comme on vient de le faire, on comprend qu’en mettant en avant certains chiffres plutôt que d’autres, on peut facilement construire une histoire sexy qui fait des boomers de grands privilégiés qui ont sacrifié les générations suivantes sur l’autel de leur égoïsme. Mais on comprend aussi que cette histoire de guerre des âges est sûrement biaisée, et en partie injuste.

Maintenant, j’ai envie de partager avec vous quelques questions encore ouvertes, et quand c’est possible, des vidéos qu’on a faites qui aident à répondre à certaines d’entre elles.

D’abord, la question du patrimoine accumulé par les boomers les plus riches, et celle de l’héritage de leurs enfants. On vous recommande cette vidéo, qui montre que notre niveau de vie et notre richesse dépendent de plus en plus de ce qu’on hérite, et de moins en moins de notre travail, et les problèmes que ça pose en termes d’inégalités. On y défend le plus mal aimé des impôts, l’impôt sur l’héritage.

Une autre question sur les boomers, c’est leur poids politique. Les boomers sont nombreux, et ils votent beaucoup plus que les jeunes : leurs choix pèsent donc lourd sur les politiques menées dans le pays. On a notamment vu ça dans cette vidéo sur l’abstention, qu’on vous recommande chaudement.

Cette surreprésentation des boomers dans les votes, c’est une des raisons pour lesquelles le monde politique et médiatique sont plus à droite que le pays lui-même. On a vu ça avec les enquêtes passionnantes de Vincent Tiberj dans cette vidéo.

Ensuite, on a envie d’explorer les difficultés des jeunes aujourd’hui. Le poids du loyer, le chômage massif des jeunes, la difficulté à trouver les premiers emplois, même pour les diplômés, l’augmentation de la pauvreté et de la précarité… On n’a fait qu’effleurer les difficultés des jeunes dans cette vidéo.

On a aussi envie de creuser avec vous la question du logement en France. Comprendre le mal logement, qui galère à louer, à acheter, pourquoi, comment on peut améliorer les choses. Avoir un logement décent, c’est une des bases matérielles fondamentales, et c’est un sujet qu’on a envie d’attaquer depuis longtemps. Dites-nous si vous êtes chaud pour qu’on s’y plonge ensemble 🙂

Et en attendant, vous pouvez déjà découvrir les vidéos [ une et deux] sur l’inflation et les prix de l’immobilier que Gilles, de la chaîne Heureka, a fait pour Osons Comprendre.

Vous pouvez aussi voir notre vidéo sur l’évolution du niveau de vie et des inégalités en France depuis 20 ans, très complémentaire à celle d’aujourd’hui.

C’est la première fois qu’on finit avec des suggestions de vidéos, dites-nous si vous pensez que c’est une bonne idée ou non de faire ça sur le site 🙂